今回はリベ大のYouTubeでも紹介されていた【8584】ジャックスを分析していきます。

基本情報

業種:その他金融業

特色:MUFGの信販大手。オートローン主力。クレジットカード、信用保証を強化。東南アジア進出

錦織圭選手のCMでおなじみのクレジットカード発行会社です。

海外にも進出している点が期待できそうですが果たしてどうでしょうか?

参考指標

指標の推移をバフェットコードで見ていきます。

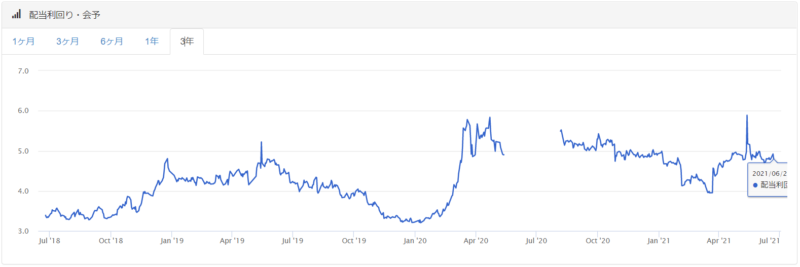

配当利回り

2021/6/22現在、配当利回りは4.79%

過去3年間の推移ではやや高めの水準でしょうか。

利回り3%以上をキープしている高配当株です。

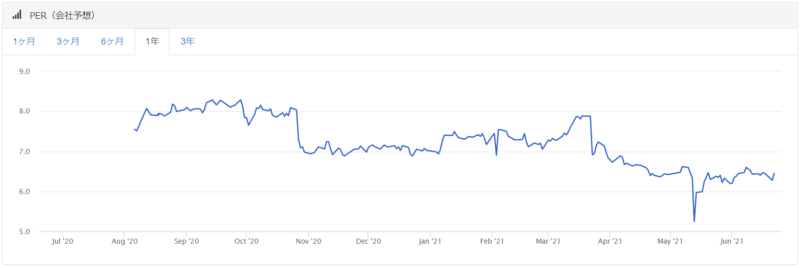

PER

2021/6/22現在、PERは6.45倍

過去3年間の推移では割安な水準です。

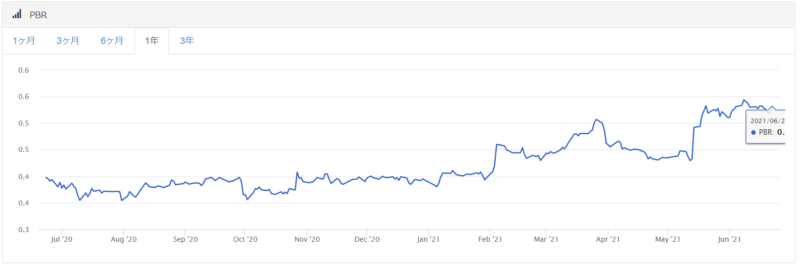

PBR

2021/6/22現在、PBRは0.53倍

過去3年間の推移では割高な水準です。

とはいえ、0.5倍なのでまだまだ割安といえるのではないでしょうか。

チャート

コロナショックの後、上昇を続けてきています。

暴落前の高値まで上昇が続くかがひとつの見どころになりそうです。

業績

ここからはIR BANKで業績の推移を確認します。

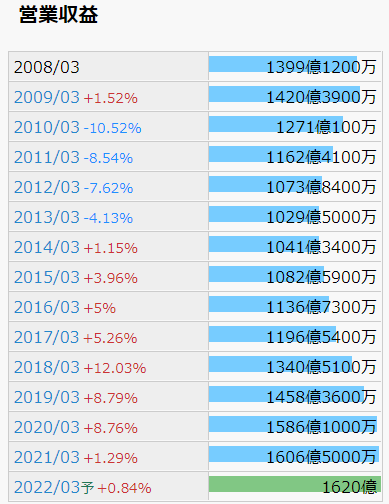

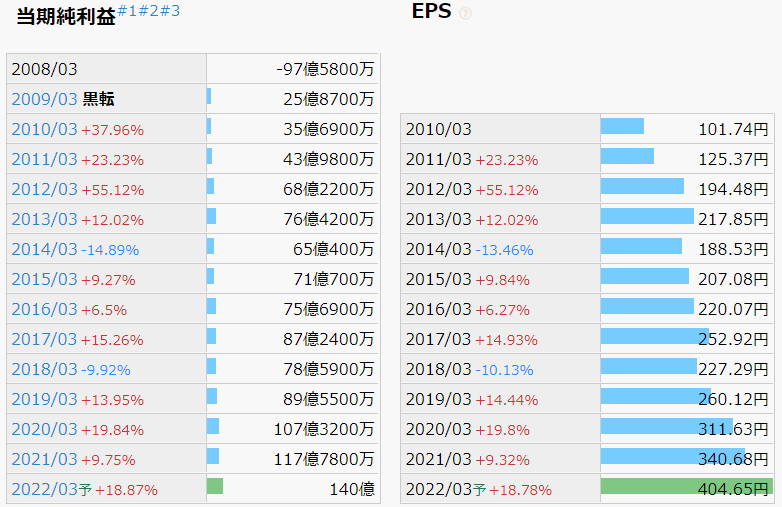

売上・利益・EPS

2013年あたりから順調に売上・利益が積み上がってきています。

EPSはきれいな右肩上がり。収益力はありそうです。

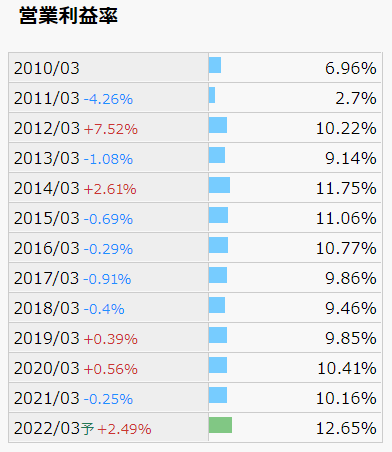

営業利益率

10%前後で安定しています。

財務状況

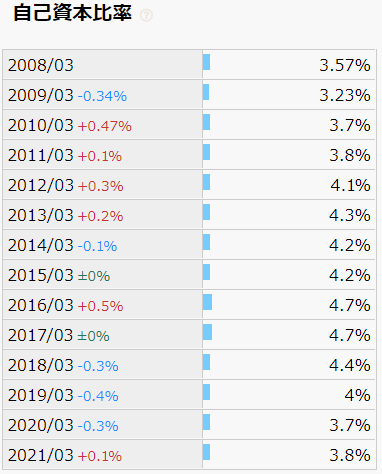

自己資本比率

3%前後という低い水準です。金融業のためこのような低水準になるのが一般的です。

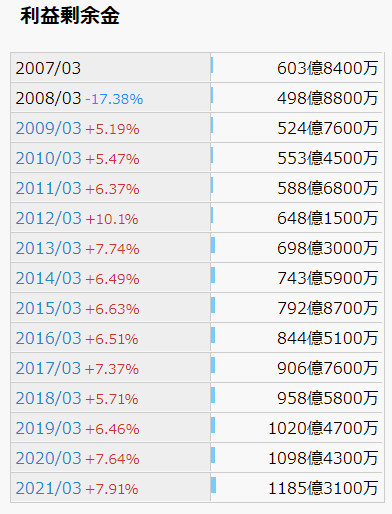

利益剰余金

着実に積み上がってきています。

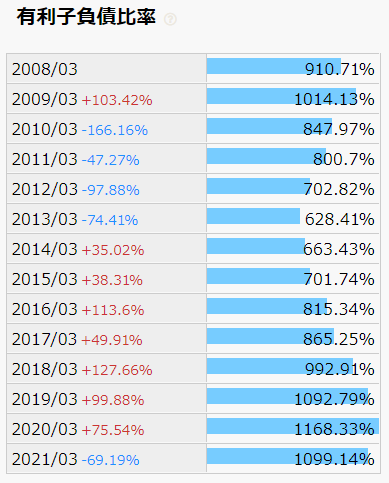

有利子負債比率

有利子負債比率=有利子負債÷自己資本×100

借金まみれです(笑)

お金を借りてそれを貸し付けるという事業なので、そういうものですね。

キャッシュフロー

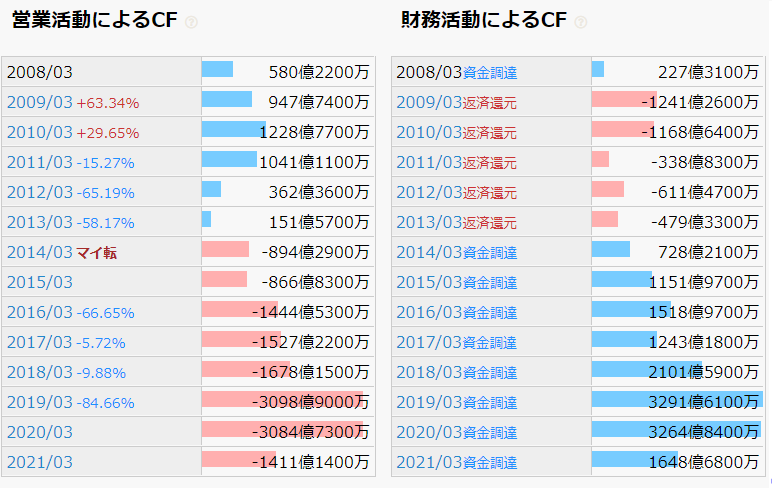

売上が上昇してきた2013年,2014年ごろから営業キャッシュフローがマイナスに転じている一方で、財務キャッシュフローはプラスに転じています。

資金調達をしてそれを貸し付けるという金融業の本来のキャッシュフローになっています。

配当

メインディッシュである配当についてはさらに詳しく見ていきます。

配当推移

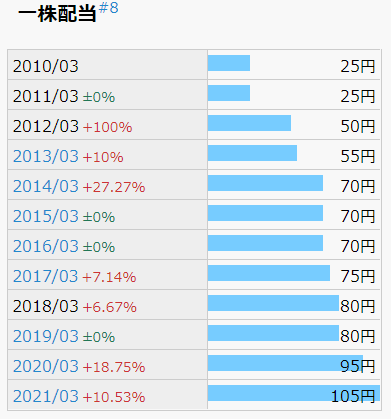

2010年以降11年連続非減配中です。

今期(2022年)は125円に増配予想です。

配当継続力

配当継続力は以下の計算式で表される指標です。

今の配当を何年間維持できるかという目安として使っています。

配当継続力[年]=利益剰余金÷その年の配当額

配当継続力は、36.1年。圧倒的に高水準です。

配当継続力はこびと株さん(@kobito_kabu)の考えを参考にさせていただいています。

こちらのページに配当継続力について記載されています。

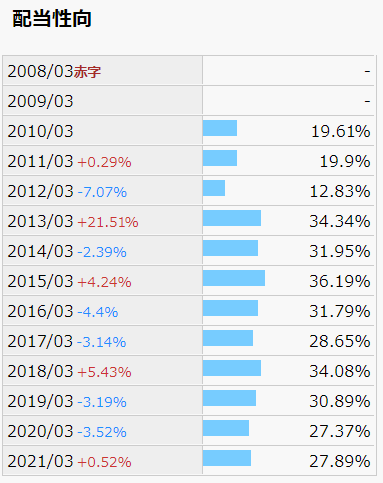

配当性向

30%前後を推移しています。

配当継続力が高くて配当性向が30%程度となると、この先も長い間配当を出し続けてくれそうな気がします。

ピックアップポイント

ここからは企業独自のピックアップすべきポイントを見ていきます。

株主還元方針

公式ホームページよると

財務体質の強化と内部留保の充実にも努め、安定的な配当を実施してまいります。

ジャックスHP 投資指標より

株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、安定的な配当の継続及び業績等を総合的に勘案のうえ、配当に行うことを基本方針としております。

ジャックスHP 株主になるメリットより

ということで、具体的な配当性向などの数値は示されておりません。

ただ、配当性向の推移を見る限りは配当性向30%を目途にしているように見えます。

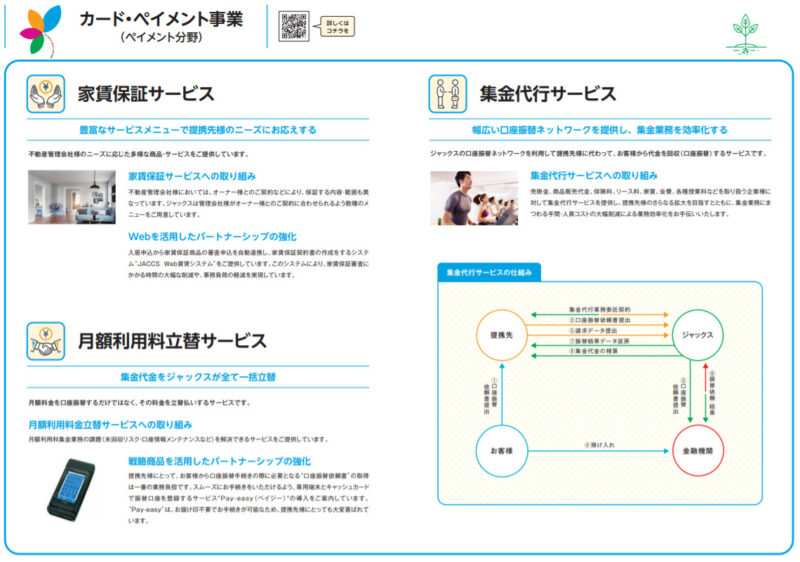

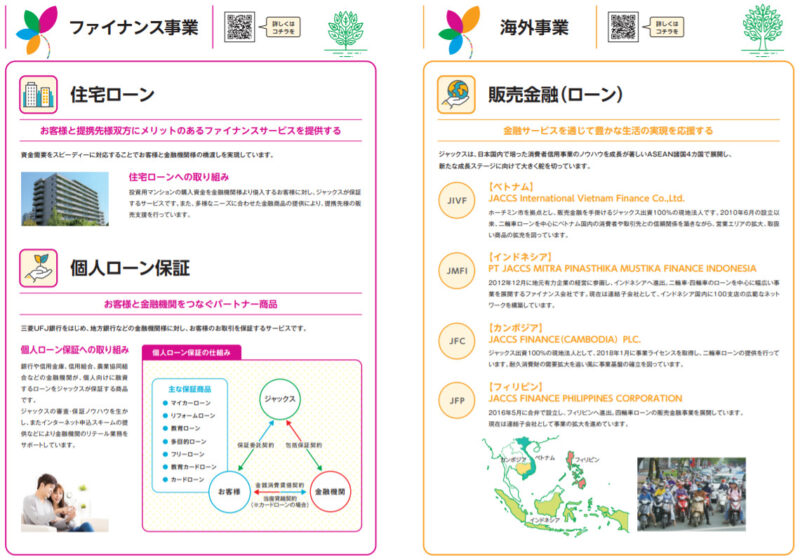

事業・サービス内容

ジャックスには以下の事業があります。

- クレジット事業

- カード・ペイメント事業

- ファイナンス事業

- 海外事業

2010年から海外(特に東南アジア)に積極展開しており、今後の成長に期待できそうです。

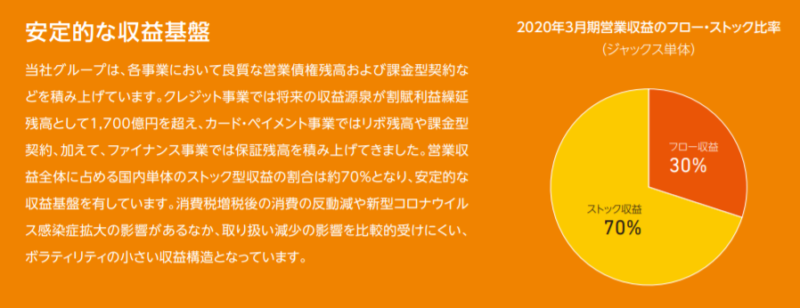

安定的な収益基盤

ストック収益が7割を占めているということで安定的な収益が見込めるビジネスモデルとなっています。

【ジャックス】を銘柄分析してみたまとめ

- 配当利回りが高い

- 長期的に成長してきている

- 安定的な収益を見込めるビジネスモデルである(コロナの影響ほぼなし)

- 海外での業績拡大が期待できる

- 株主還元方針が不明確

最後に、管理人もちたろうの判断としては・・・

もちたろう

もちたろう買ってみます。

上で挙げたメリットが大きいので投資するに値する銘柄だと判断します。

今回もSBIネオモバイル証券で少額投資です(^^♪

みなさんはどう判断されますでしょうか?

投資の参考になれば幸いです。

コメント