今回は【6073】アサンテの銘柄分析を行います。

この記事では、今後安定して配当金を受け取れるかを目的として銘柄分析を行っていきます。

アサンテに投資を検討している方の参考になれば幸いです。

ちなみに、私は単元未満株で7株だけ保有しています。

基本情報

業種:サービス業

特色:住宅用シロアリ防除のトップ。東北、関東から関西まで営業網。農協との提携で業容を拡大

白蟻防除を専門に請け負う国内トップシェアの企業です。

かなりニッチな企業ですね。

これまでの推移と現在の状況、そしてこれからの展望はどうなっているのでしょうか。

まずは参考指標から見ていきましょう。

参考指標

指標の推移をバフェットコードで見ていきます。

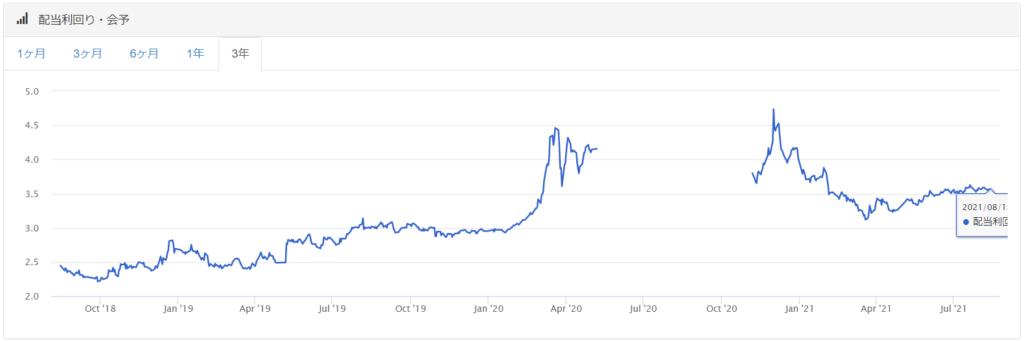

配当利回り

2021/8/15現在、配当利回りは3.57%

過去3年間の推移では、一時期4%を超えるときもありましたが、現在は平均的な水準でしょうか。

ここ数年で利回り3%を超えてきたまずまずの高配当株です。

配当利回りとは、現在の株価に対し、年間でもらえる配当金を示した数値です。

配当利回り [%] =1株あたりの配当金 ÷ 株価 × 100

で表されます。

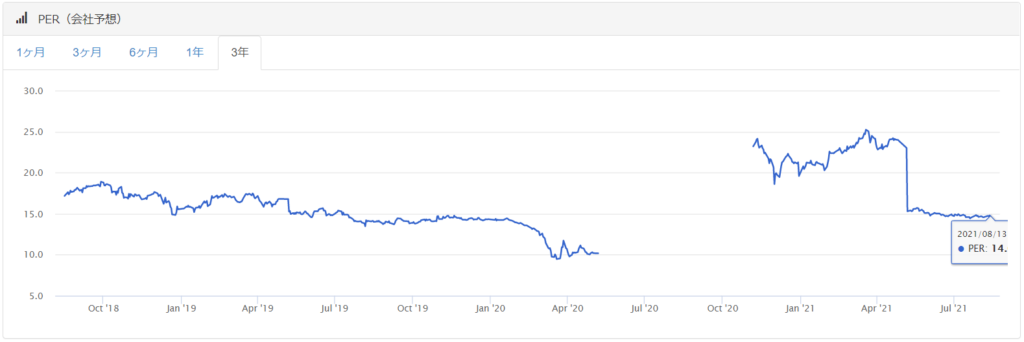

PER

2021/8/15現在、PERは14.66倍

過去3年間の推移では、平均的な水準でしょうか。

PER(Price Earnings Ratio)とは、株が1株当たりの純利益の何倍まで買われているか、すなわち1株当たりの純利益の何倍の値段が付けられているかを見る投資尺度です。株価収益率ともいいます。

PER [倍] = 株価 ÷ 1株当たり純利益(EPS)

で表されます。

PERは低い方が株価は割安だと判断されます。

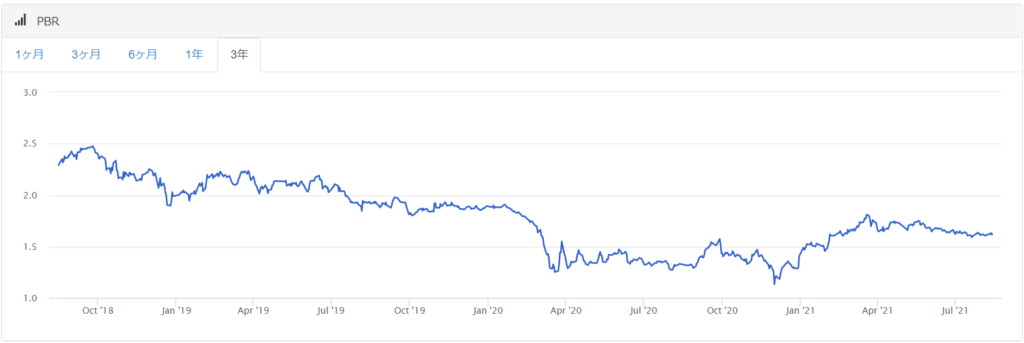

PBR

2021/8/15現在、PBRは1.62倍

過去3年間の推移では、やや割安な水準といえるでしょうか。

PBR(Price Book-value Ratio)とは、株が1株当たりの純資産の何倍まで買われているか、すなわち1株当たりの純資産の何倍の値段が付けられているかを見る投資尺度です。株価純資産倍率ともいいます。

PBR [倍] = 株価 ÷ 1株当たり純資産(BPS)

で表されます。

PBRは低い方が株価は割安だと判断されます。

チャート

こちらは、2013年からの月足チャート。

2018年9月に2400円台の高値を付けるまでは上昇を続け、そこから下降トレンドへと転換しています。

コロナショック前の水準にまだ戻っていない、というのが2021年8月現在の状況です。

業績

ここからはIR BANKで業績の推移を確認します。

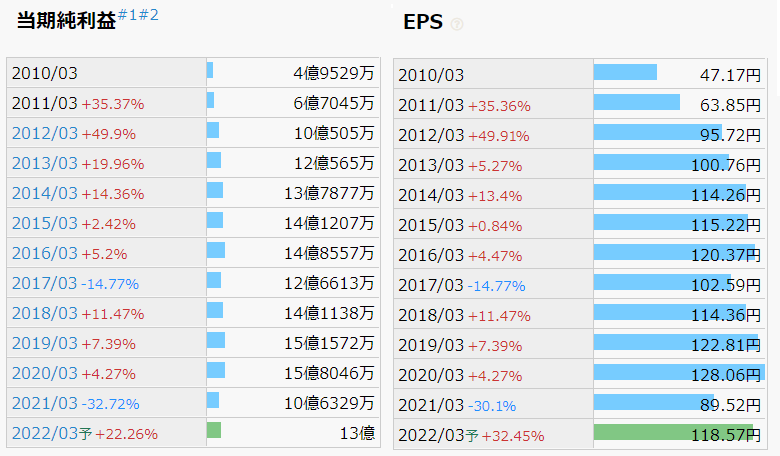

売上高・利益・EPS

売上高は、コロナの時期に一旦低下しているものの、2010年からゆるやかに拡大していっています。

利益、EPSに関しては、ここ10年くらいは安定して稼いでいると言えるのではないでしょうか。

売上高とは、企業がサービスや商品を提供することにより稼いだ売上金額の総額のことです。

売上高が高いほど企業の儲けが高いことを表します。

「営業収益」という場合もあります。

営業利益とは、売上高から「売上原価」と「販管費」を差し引いた額です。

営業利益が大きいほど「本業で儲かっている」といえ、赤字の場合は「本業で儲けられていない」と判断できます。

当期純利益とは、「当期の企業の活動でどれくらいの利益が出たかを表すもの」です。

売上から原価や税金や経費など掛かった費用をすべて引いた、「企業が最終的に稼いだ利益」になります。

EPS(Earning Per Share)とは、発行している1株に対して企業がどれだけ稼いでいるかを示す指標です。1株当たりの純利益ともいいます。

EPS = 当期純利益 ÷ 発行済株式総数

で表され、企業の収益力を判断する重要な指標とされています。

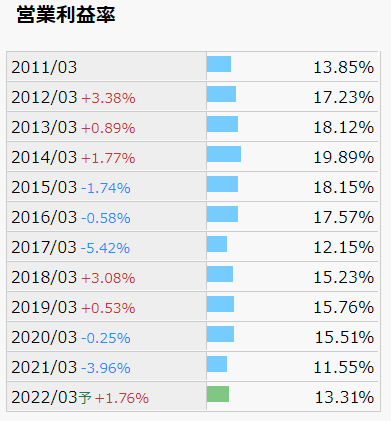

営業利益率

10%台で安定しています。収益力の高い企業といえるでしょう。

営業利益率とは、売上高に対する営業利益の割合を示す指標です。

売上高のうちどれくらいが営業利益として残るかを意味しており、数値が大きいほど本業がうまくいっているといえます。

営業利益率 [%] = 営業利益 ÷ 売上高 × 100

で表されます。

財務状況

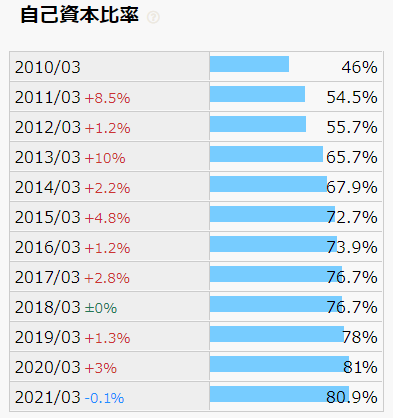

自己資本比率

年々高まってきていて、現在では80%を超えています。財務は安定といえるでしょう。

自己資本比率とは、会社のすべての資本のうち、どれくらいを返済不要の自己資本が占めるかを示す数値です。

自己資本比率が高いほど経営は安定し、倒産しにくい会社といえます。

自己資本比率 [%] = 自己資本 ÷ 総資本 × 100

で表されます。

利益剰余金

着実に積み上がってきています。

利益剰余金とは、企業が生み出した利益を積み立てたお金です。

利益が増えれば利益剰余金は順調に増えますが、赤字決算になったり利益以上の配当を出したりすると減少します。

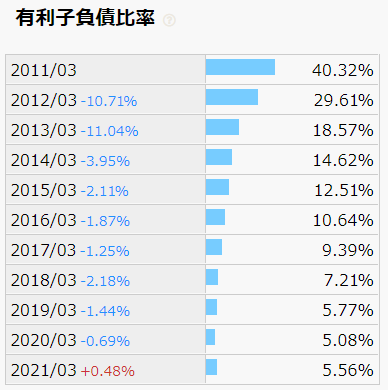

有利子負債比率

年々減少してきており、現在ではほぼ無借金状態となっています。

有利子負債比率とは、銀行等からの借入金や発行した社債などの金利を支払わなければならない負債が、自己資本に対してどの程度の割合を占めているかを表すもので、財務の健全性や安全性を示す指標の一つです。

有利子負債比率 [%] = 有利子負債 ÷ 自己資本 × 100

で表され、数値が低いほど財務の安全性が高いと言えます。

キャッシュフロー

営業CFは毎年プラスを維持しており、本業でしっかり利益を上げられていることがわかります。

2021年に財務CFが大きくマイナスになっているのは、20億円規模の自社株買いを行ったことによるものなので、ポジティブ材料として見ることができるでしょう。

営業CFとは、本業による収入と支出との差額のことで、企業が本業でどれだけのお金を稼いでいるかを表します。

プラスになっていれば、本業でしっかりキャッシュを残しているということを表しています。

投資CFとは、設備投資や企業買収など、将来の事業拡大のためにどれだけお金を使っているか、投資からどれだけ回収しているかなど、資金を投じる活動に伴うお金の動きを表しています。

設備投資や企業買収をした場合はマイナスになり、設備や株式を売却した場合はプラスになります。

優良企業は、投資CFがマイナスであることが多いです。

財務CFとは、出資の受け入れや金融機関からの借入などの資金調達によるお金の動きを示すものです。

財務CFがプラスの場合は、お金を調達していることを意味し、逆にマイナスの場合は借入金を返済して負債が減少していることを意味します。

優良企業は、財務CFがマイナスであることが多いですが、積極的に成長を目指す企業は、借入金などの資金調達が多くなりプラスになることがあります。

配当

配当についてはさらに詳しく見ていきます。

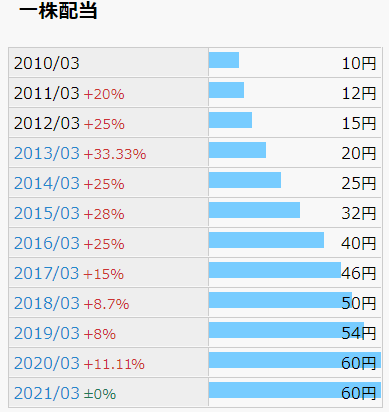

配当推移

2009年以降、12年連続非減配中です。(IR BANKには記録がありませんが、2009年の配当は6円だったようです)

今期(2022年)は62円に増配予想です。

増配しなかったのは2021年のコロナウイルスの影響を受けたときだけ(配当維持)なので、積極的に配当を行っていく企業と考えてよいでしょう。

配当継続力

配当継続力は、15.8年。

まずまずの水準ではないでしょうか。

配当継続力とは、今の配当金を何年間維持できるかという目安です。

配当の原資となる利益剰余金が、今の配当金に対して多いほど配当を出し続ける力が高いと判断できます。

配当継続力 [年] = 利益剰余金 ÷ 配当額

で表されます。

配当継続力はこびと株さん(@kobito_kabu)の考えを参考に、簡略化して使わせていただいています。

こちらのページに配当継続力について記載されています。

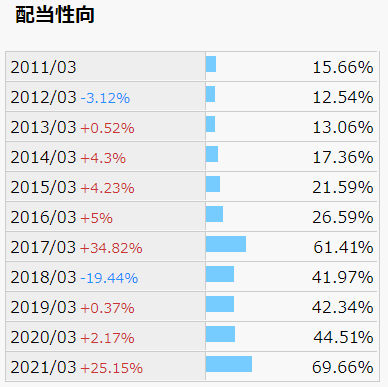

配当性向

年々、上昇傾向にあります。

今期(2022年)は52.3%の予想です。

配当性向が上昇しているということは、それだけ積極的に配当を行っていこうという企業の姿勢が見て取れます。

一方で、配当余力はなくなってきているため、今後収益力が高まらない限りこれまでのような増配は見込めない可能性があます。

配当性向とは、企業が得た当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標です。

配当性向が高い企業は、株主に多くの利益を還元していると言えます。

一方で、成長期にある企業は利益を株主に還元するよりも、事業を発展させるために利益を使うケースが多々あります。企業の成長によって株主はいずれ大きなリターンを得られるため、配当性向が高ければ良いというわけではありません。

配当性向 [%] = 配当金支払総額 ÷ 当期純利益 × 100

で表されます。

株主還元方針

アサンテの会社説明資料によると

上場以降、株主還元に注力

アサンテ 会社説明資料より

としか記載されておらず、具体的な配当性向などの数値は示されておりません。

ただ、今期(2022年)コロナから業績が回復して52.3%の配当性向を予想していることから、今後はこのあたりが目安になるのかな、と思えなくもないです。

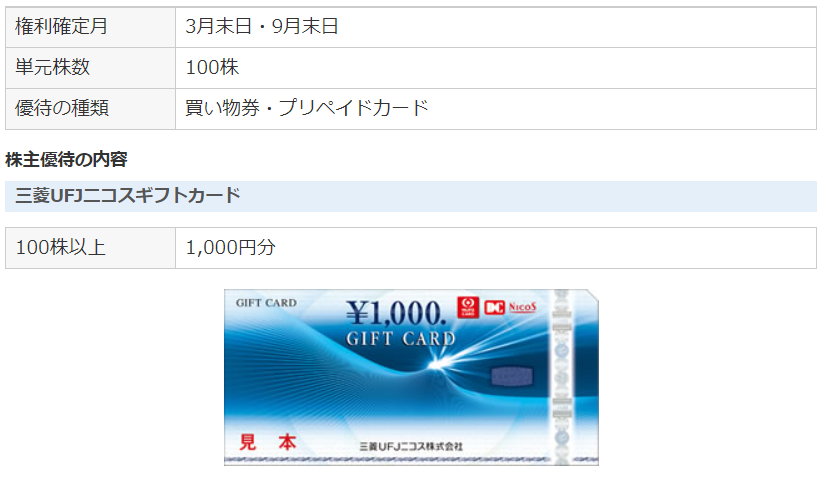

ちなみに、アサンテには株主優待制度もあります。

「配当利回り」と「優待利回り」を合わせた「総合利回り」は

総合利回り = 3.57 + 1.15 = 4.72 [%]

となります。単元株を買える方にとってはまずまずの利回りになりそうですね。

今後の展望

ここまでは指標やチャート、業績、財務についてこれまでの推移を見てきましたが、ここからは今後の展望について確認していきます。

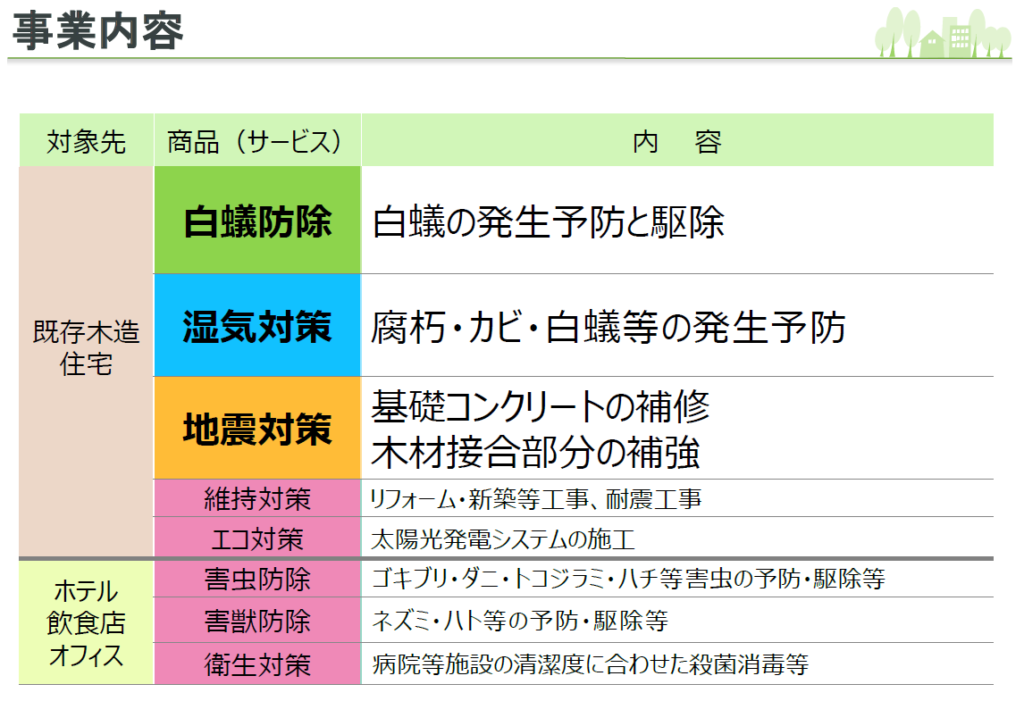

事業・サービス内容

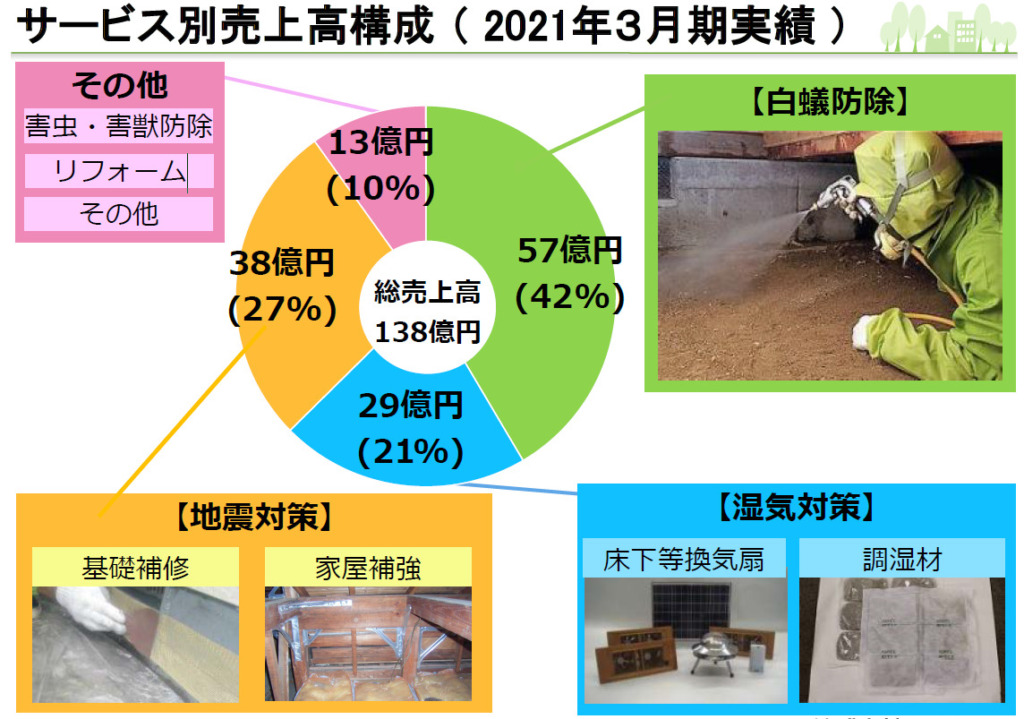

アサンテの事業内容とサービス別売上構成は次のようになっています。

サービスの柱は「白蟻防除」「湿気対策」「地震対策」があり、この3つで売り上げの90%を占めています。

これらのサービスはいずれも「木造住宅」に対する施工のため、木造住宅の戸数が今後のアサンテの展望を左右すると言っても良さそうです。

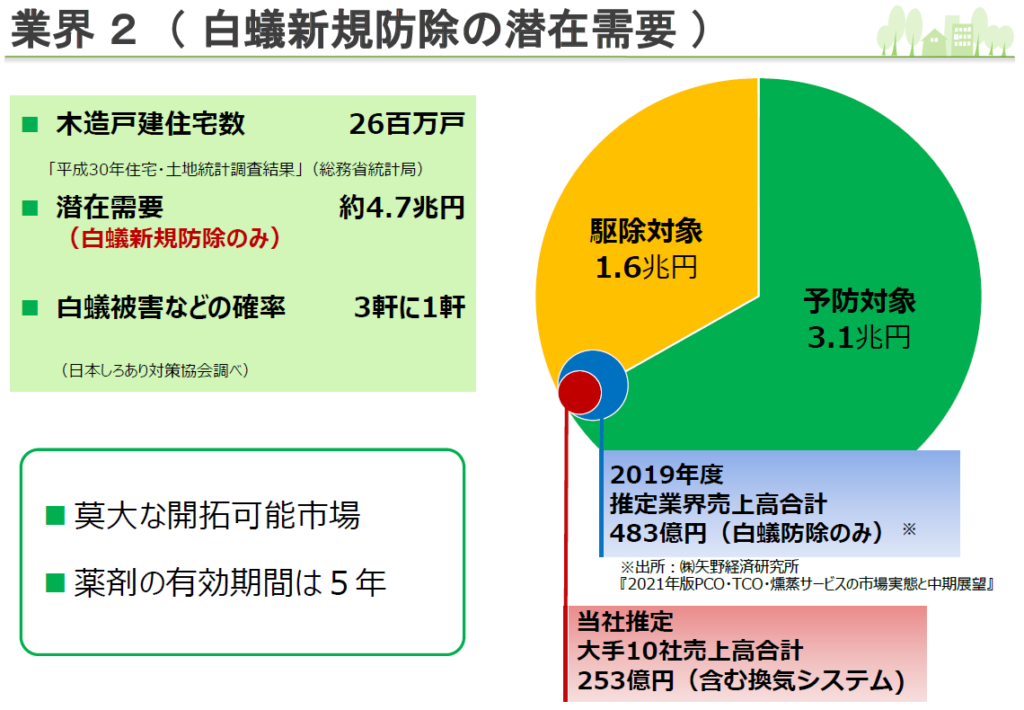

次に、木造戸建住宅数と潜在需要について見ていきましょう。

潜在需要

木造戸建住宅数は2600万戸、潜在需要は白蟻防除のみで4.7兆円とのこと。

これを信じれば、食いっぱぐれることはなさそうですね。

薬剤の有効期限も5年ということで、継続的な需要が見込めそうです。

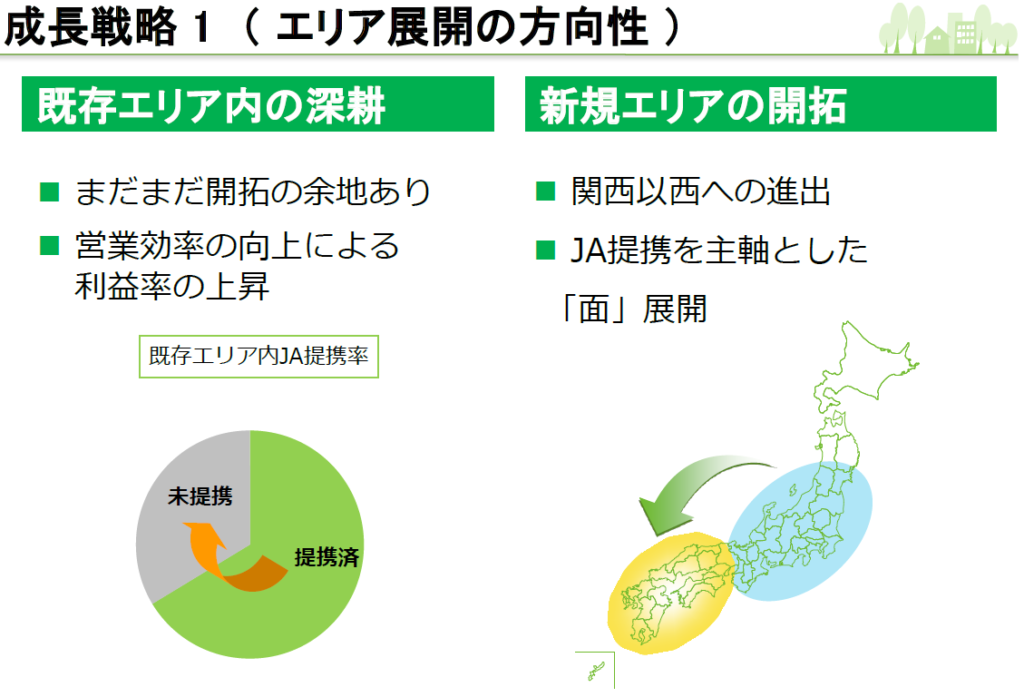

次に、今後の成長戦略について確認しましょう。

成長戦略

アサンテはJAと提携してサービスを展開しているのですが、未提携の部分に開拓余地があるとのこと。

また、新規エリアである「関西以西」への進出も模索中です。

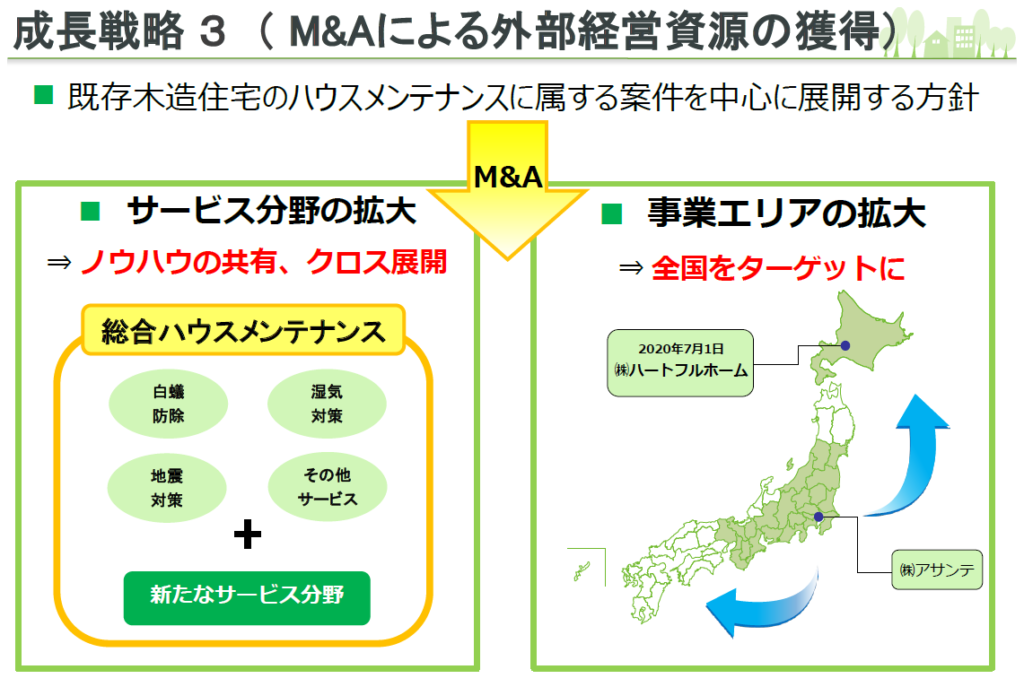

2020年に北海道を地盤とする「ハートフルホーム」という会社を買収したので、ハウスメンテナンスに属する案件を中心に展開していく方針のようです。

【アサンテ】を銘柄分析してみたまとめ

最後に、ここまで【アサンテ】の銘柄を分析してみて、良い点、気を付けなければいけない点をまとめます。

- 連続増配(非減配)を続けている

- 長期的に成長してきている

- 営業利益率が高い

- 財務やキャッシュフローが安定している

- 安定的に収益を見込めるビジネスモデルである

- 事業の成長余地がある

- 株主還元方針が不明確

- 配当性向が上昇基調

- 白蟻が絶滅しなければいいけど…

最後に、筆者の判断としては・・・

もちたろう

もちたろう買い増しします。

配当性向が高くなっているのが気になりますが、それに勝るメリットが多いと感じました。企業の成長に期待してもう少しだけ買ってみます。

今回もSBIネオモバイル証券で少額投資です(^^♪

みなさんはどう判断されますでしょうか?

投資の参考になれば幸いです。

↓他の高配当/増配株の分析記事↓

コメント